Coyuntura

En un cuidadoso optimismo

Las empresas esperan vender más en los próximos meses. Crece la intención de invertir, pero sin incremento sustancial de la capacidad instalada. Los costos laborales continúan siendo la principal preocupación.

Félix Canale

El pulso del sector empresarial muestra expectativas optimistas de cara al cierre del segundo semestre del año y la proyección hacia 2011, de acuerdo con la última encuesta de opinión realizada por D’Alessio Irol a principios de octubre, encargada por el Instituto para el Desarrollo Empresarial de la Argentina (Idea).

De los 231 altos ejecutivos consultados, el 62 % indicó que sus ventas se incrementarán en los próximos meses (en la medición de octubre de 2009 el porcentaje era de 51%); mientras el 26 por ciento dijo que no se modificarán, sólo un 13 por ciento prevé retrocesos.

En tanto, las expectativas de inversión crecen, aunque lentamente, y se ubican en el 28 % de los consultados, cifra similar a la registrada en 2009. Ante la pregunta: ¿cuál estima que será su inversión para el 2011?, la mayoría calculó que rondará aproximadamente 13 por ciento de su facturación anual.

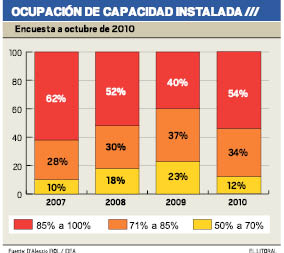

Este dato debe extrapolarse con la utilización de capacidad instalada, que continúa incrementándose. Desde junio pasado, quienes están operando en un rango de entre 85 y 100 por ciento de la velocidad de sus máquinas se mantiene en 54 %, pero aquellos que operan entre 71 y 85 por ciento de capacidad, pasaron del 28 por ciento en junio a 34 por ciento en octubre. Las empresas, en su conjunto, se están acercando al límite de la tasa máxima de operación.

El empleo

Pese ello, entre quienes prevén inversiones la actitud más generalizada es apuntar a mejorar su actual desempeño con las actuales instalaciones (incorporación de tecnología, software, sistemas, capacitación interna o marketing), antes que orientar dichas inversiones a la incorporación de maquinaria o ampliación de obras civiles.

Esta tendencia tiene a su vez correlato con la demanda de mano de obra, tema sobre el que 28 % de los encuestados dijo que la incrementará, en tanto 53 % no prevé modificaciones y 19 % indica que disminuirá. La suma de las dos últimas respuestas muestra que el 72 % de las compañías consultadas no tiene previsto generar nuevos empleos en el corto plazo.

Esta actitud tiene, entre otras motivaciones, la creciente preocupación por el posible aumento de los costos salariales de cara a las paritarias de 2011. De acuerdo con la encuesta, hasta octubre sólo 25 % de las empresas había aumentado el precio de sus productos por encima del porcentaje de las subas salariales de 2010, en tanto 53 % todavía no había terminado de hacerlo.

El público

Del lado de los consumidores, la expectativas económicas siguen registrando una tendencia positiva, de acuerdo con la encuesta mensual que realiza TNS Gallup para la Universidad Católica Argentina. En la medición de septiembre, el índice retrocedió con respecto a agosto, pero aun así se ubicó 25,4% por encima de la medición del mismo mes de 2009. Este registro es el más alto de los 2 últimos años.

A este dato debe agregarse un informe de la consultora Deloitte difundido la semana pasada, en el que destaca el “crecimiento excepcional” de los sectores de consumo masivo que cerrarían 2010 con un incremento anual estimado en 7,8 por ciento.

Perspectivas

Referido a las perspectivas para los próximos 6 meses, la encuesta de TNS Gallup indica que 43 % de los entrevistados considera que la situación económica se mantendrá igual que hasta el presente, en tanto 30 % opina que empeorará y 21 % anticipa una mejoría. Las respuestas son más pesimistas entre los individuos mayores de 50 años.

A la hora de estimar los ingresos del hogar para los próximos seis meses, el 60 % de los encuestados dijo que será igual, mientras que un 16 % considera que su ingreso disminuirá y el 19 % que aumentará. En todos los estratos sociodemográficos, predomina la idea de que no habrá cambios significativos en el corto plazo.

Esto debe relacionarse con otro dato: el 48 % de los consultados consideró que hay pocos o muy pocos puestos de trabajo disponibles, mientras el 16 % opina que hay suficientes y un 35 % adopta una posición intermedia (ni muchos ni pocos). Las opiniones negativas aumentan a mayor edad, a menor nivel socioeconómico (52 % de la clase baja vs. 41 % de la clase alta) y en el interior del país (49 % vs. 40 % en Capital Federal).

Ahorros bajo el colchón

En la encuesta de la UCA, se preguntó a los entrevistados por la mejor alternativa para su dinero, en caso de tener ahorros disponibles. El 23 % consideró que la opción más conveniente sería destinar el dinero al consumo; otro 20 % guardaría los pesos en casa; un 13 % depositaría los pesos en el banco; el 12 % compraría dólares y los guardaría en su casa; y el 9 % compraría dólares y los depositaría en un banco.

La preferencia por guardar los pesos en el hogar aumenta a menor poder adquisitivo (27 % en la clase baja, 18 % en la media y 14 % en la alta), mientras que la opción de guardar los dólares en casa predomina en los sectores más altos (22 % en la clase alta vs. 6 % en la clase baja). La alternativa de disponer del dinero para compras, predomina entre los sectores medios y bajos (alrededor del 24 %), mientras que el 22 % de la clase alta depositaría los pesos en un plazo fijo o caja de ahorro (8 % en la clase baja) y el 18 % depositaría dólares en el banco (5 % de la clase baja).

+ información

Las encuestas de D’Alessio / Idea y TNS Gallup /UCA pueden consultarse en http://blogs.ellitoral.com/empresariosyempresas.