Sectores

| Link

completo de la nota:

www.ellitoral.com/index.php/diarios/2012/07/23/economia1/ECON-01.html

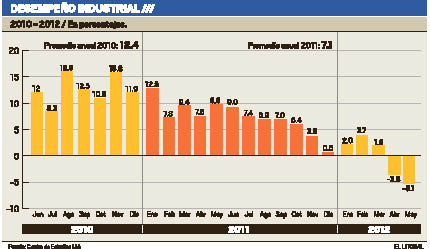

La crisis en pleno desarrollo El desempeño industrial cayó en mayo y todo indica que prosiguió haciéndolo en junio. De todos modos, los índices negativos son menores a la retracción de 2009. Félix Canale La actividad industrial continúa manifestando una tendencia negativa y en mayo cayó 5,1 por ciento interanual, de acuerdo con los números preliminares del Centro de Estudios de la Unión Industrial Argentina (UIA). Ésta fue la segunda caída consecutiva en el presente año, luego de que en abril registrase un retroceso de 3,8 por ciento. De este modo, se profundiza la desaceleración que comenzó en septiembre de 2011. Pese a estas disminuciones, el promedio de los primeros 5 meses de 2012 muestra una moderada contracción de 0,5 %, ya que los incrementos del primer trimestre neutralizan el retroceso en los dos meses siguientes. La comparación Estos números tal vez contengan un dato alentador, cuando se los compara con los de la crisis de 2009. En los primeros 5 meses de ese año, el promedio de caída alcanzaba al 9,78 % (ver gráfico). De tal comparación puede surgir que, dependiendo del tiempo que dure la actual crisis y la profundidad que alcance en meses venideros, el año industrial podría cerrar con un impacto negativo inferior al de 2009, cuando el promedio anual de retracción fue de 6 %. De allí que algunos economistas han comenzado a hablar de que la actual podría ser una “recesión suave”. Como contrapartida a la visión optimista, habría que tener en cuenta que en la anterior crisis no existían factores que sí juegan en 2012: control de cambios, limitación de importaciones, contracción de la demanda interna y externa, diferencias comerciales con Brasil, inflación que no cede (fue de 15 % en 2009), costos que se multiplican y un avance notorio de políticas estatales que intervienen en las decisiones que debería tomar la economía privada. Otra diferencia es que el gobierno cerró 2009 con un superávit fiscal del 1,8% del PBI en tanto en 2012 lo hará, según análisis privados, con un déficit de 1,5%, lo que le dificulta acudir con medidas contracícliclas de estímulo. En la crisis pasada, el Programa de Recuperación Productiva (Repro), que pagaba con fondos públicos parte del salario en compañías con dificultades, subsidió (con un dólar a 3,84 pesos) por valor de unos 135 millones de esa moneda. Es difícil imaginar que esos montos, con tal propósito, puedan repetirse en 2012. Caída automotriz Dice el informe de la UIA referido a mayo: “Los sectores que crecieron considerablemente no permitieron compensar las fuertes desaceleraciones o las caídas significativas que sufrieron otros”. Prolegómeno para explicar que un nuevo retroceso de la industria automotriz (-24% en mayo, tras caer otro 24 % en abril) arrastra al fondo el total del promedio industrial. Desde hace meses, los informes de la UIA diferenciaban “automotriz” de “el resto de la industria”. Mientras las terminales crecían al 12 % o más, “el resto” se incrementaba en promedios menores que redondeaban, como máximo, entre 4 y 6 por ciento. Esta preeminencia del sector automotor permite entrever que la tendencia negativa persistió en junio, mes en que la Asociación de Fábricas de Automotores (Adefa) anunció una nueva caída del 34 % interanual en la producción, en tanto las exportaciones se retrajeron 36,1 por ciento. Otro dato preocupante es que, según el Indec, en junio, el promedio de utilización de capacidad instalada del total de la industria alcanzó a 72 %, en tanto la automotriz lo hizo sólo a 58,1 por ciento. Además de la fabricación de automotores, contribuyeron con números negativos las industrias metálicas básicas (-7,5%) no sólo en producción de acero crudo sino también de aluminio primario. Por su parte, el sector de minerales no metálicos, vinculado con la construcción, mostró una caída interanual de 4,7%, debido sobre todo a la reducción de los despachos de cemento portland. “Si se descontara el efecto negativo de estos tres sectores durante mayo -observa la UIA- la industria presentaría un crecimiento de 0,4% interanual”. Agrega: “Cabe remarcar que como la industria del acero es proveedora de los sectores automotor, construcción y metalmecánica, la caída de estas actividades, fundamentalmente de las dos primeras, arrastraron a este sector”. La construcción Del párrafo anterior, se extrae que después del sector automotor, el principal factor de retroceso en la demanda de metales básicos se concentró en la construcción. De acuerdo con el Indicador Sintético de la Actividad de la Construcción (Isac) que mide el Indec, durante mayo el índice presentó variaciones negativas de 8,8 % con respecto a igual mes del año anterior. Pese a eso, y a toda la turbulencia generada por el cepo cambiario en el negocio inmobiliario, el Instituto Argentino de Análisis Fiscal (Iaraf) aportó un dato macro para alentar el criterio de que se está en una “recesión suave”: entre enero y mayo de 2009, el Isac cayó 2,59 %. En igual lapso de 2012, lo hizo en 1,68 por ciento. La crisis está en pleno desarrollo, pero aparentemente se manifiesta, en la Argentina, con intensidad menor a la de 2009. Resta deprecar para que así continúe, mientras países centrales de Europa ajustan su bancarrota y Brasil recompone sus números. + Información: Documentos de la UIA y Iaraf en http://blogs.ellitoral.com/empresariosyempresas.   |